Ce contenu est fourni à titre informatif et ne constitue pas un conseil en assurance personnalisé. Consultez un courtier ou assureur spécialisé en véhicules de collection pour toute décision contractuelle.

Lorsqu’un propriétaire investit des dizaines de milliers d’euros dans une voiture de collection, la question de l’indemnisation en cas de sinistre total devient rapidement une source d’anxiété légitime. C’est précisément ce décalage entre la réalité du marché de la collection et les grilles tarifaires standards qui a conduit les assureurs à développer un dispositif alternatif : la valeur agréée. Ce mécanisme contractuel fixe à l’avance le montant d’indemnisation garanti, éliminant ainsi les négociations post-sinistre et leurs incertitudes. Selon les chiffres 2024 publiés par France Assureurs, les charges d’indemnisation automobile ont atteint 22,2 milliards d’euros en France, illustrant la pression croissante sur ces mécanismes d’évaluation. Pour les véhicules atypiques, la valeur agréée constitue une réponse technique à un problème financier concret.

Face à un sinistre total — vol sans récupération, incendie, accident majeur —, la question centrale devient immédiatement financière : combien l’assureur versera-t-il pour compenser la perte ? Pour un véhicule moderne produit en série, les cotes informatisées fournissent une réponse rapide basée sur des milliers de transactions comparables. Mais pour une automobile de collection dont la rareté, l’état de conservation et la traçabilité historique déterminent la valeur réelle, cette approche standardisée montre rapidement ses limites. Un propriétaire peut ainsi découvrir, au pire moment, que l’indemnisation proposée ne couvre que 60 à 70 % de la valeur réelle de son véhicule sur le marché spécialisé.

C’est pour éliminer cette incertitude que la valeur agréée a été développée : un mécanisme contractuel qui fixe à l’avance, par expertise rigoureuse, le montant d’indemnisation garanti en cas de sinistre total. Mais encore faut-il comprendre précisément comment ce dispositif fonctionne, combien il coûte, et dans quelles situations il devient réellement indispensable.

Quatre points décisifs à retenir avant de choisir votre méthode de valorisation :

- La valeur agréée fixe contractuellement le montant d’indemnisation, éliminant toute négociation en cas de sinistre total

- L’écart d’indemnisation peut atteindre plusieurs dizaines de milliers d’euros entre valeur agréée et valeur vénale pour un véhicule rare

- L’expertise préalable coûte entre 300 et 800 € selon la complexité du véhicule, mais sécurise financièrement votre patrimoine automobile

- La révision de la valeur agréée tous les 2 à 3 ans reste nécessaire pour refléter l’évolution du marché

Valeur agréée : la garantie d’une indemnisation sans négociation

Prenons une situation concrète survenue en région Île-de-France début 2025 : un propriétaire de Porsche 911 2.7 RS de 1973, véhicule reconnu comme l’une des icônes les plus recherchées du marché allemand, subit la destruction totale de son automobile suite à un incendie dans son garage privé. Deux scénarios s’affrontent alors. Dans le premier cas, son contrat prévoyait une simple valeur vénale : l’assureur mandate un expert qui consulte les cotes généralistes et propose une indemnisation de 80 000 €, montant correspondant à la moyenne constatée pour ce modèle sans tenir compte de son état exceptionnel ni de sa traçabilité complète (carnet d’entretien original, matching numbers certifiés). Dans le second cas, ce même propriétaire avait souscrit une valeur agréée de 125 000 € établie par expertise rigoureuse deux ans auparavant. Résultat direct : une indemnisation à hauteur de 125 000 €, soit 45 000 € de différence. Ce gain représente 56 % de plus que la proposition initiale.

Sur le plan juridique, le principe indemnitaire posé par l’article L121-1 du Code des assurances stipule que l’indemnité due par l’assureur ne peut dépasser la valeur de la chose assurée au moment du sinistre. La valeur agréée déroge intelligemment à ce plafond de droit commun en fixant contractuellement, à l’avance et de manière opposable, le montant convenu entre les deux parties. Cette stipulation contractuelle transforme radicalement la dynamique post-sinistre : fini les expertises contradictoires où chaque camp défend sa propre évaluation, terminées les discussions interminables sur la vétusté ou la rareté du véhicule. Le montant est acté, validé par l’assureur avant tout sinistre, et s’impose aux deux parties lors de l’indemnisation.

Un montant d’indemnisation fixé contractuellement avant tout sinistre, validé par expertise préalable et opposable à l’assureur en cas de destruction totale, vol sans récupération ou sinistre majeur. Ce dispositif élimine les négociations post-sinistre et garantit une compensation financière correspondant à la valeur réelle du véhicule de collection.

Cette garantie contractuelle transforme radicalement la relation assuré-assureur lors d’un sinistre : l’évaluation ne se fait plus au pire moment (après la destruction du bien, dans l’urgence administrative et psychologique), mais en amont, dans des conditions sereines permettant une expertise approfondie. Le propriétaire peut ainsi documenter précisément l’état de son véhicule, rassembler les preuves de restauration et faire valoir les éléments de rareté qui justifient une valorisation supérieure aux cotes généralistes.

Bon à savoir : La valeur agréée ne se limite pas aux seuls véhicules de plus de trente ans. Certains assureurs spécialisés proposent ce dispositif dès lors que l’automobile présente une rareté, une provenance exceptionnelle ou un niveau de restauration documenté justifiant une valorisation spécifique.

L’impact de ce mécanisme se mesure concrètement lors des sinistres totaux. Contrairement aux contrats classiques où l’assuré doit prouver la valeur de son bien après le sinistre — moment psychologiquement et administrativement difficile —, la valeur agréée inverse la charge de la preuve. L’assureur s’est déjà engagé sur le montant. Les délais d’indemnisation s’en trouvent raccourcis, les tensions relationnelles considérablement réduites. Pour les véhicules dont la cote fluctue selon des critères subjectifs (originalité des teintes, historique de compétition, provenance géographique), cette sécurisation contractuelle constitue la seule protection efficace contre une évaluation arbitraire au pire moment.

Trois manières de fixer la valeur d’un véhicule ancien (et leurs conséquences)

Le marché assurantiel français propose aujourd’hui trois méthodes distinctes pour déterminer le montant d’indemnisation d’un véhicule de collection. Chacune répond à une logique différente et entraîne des conséquences financières radicalement opposées selon le profil du véhicule et les circonstances du sinistre. Là où certains propriétaires privilégient la simplicité administrative immédiate, d’autres acceptent de supporter un coût initial pour sécuriser leur patrimoine sur le long terme. Aucune solution n’est universellement supérieure : tout dépend de la rareté de l’automobile, du montant en jeu et du niveau de risque que l’assuré accepte de porter.

Valeur agréée : l’engagement contractuel chiffré. Ce dispositif repose sur une expertise préalable réalisée par un professionnel agréé, généralement membre d’un réseau reconnu par les fédérations de véhicules d’époque. L’expert examine physiquement l’automobile, vérifie l’authenticité des numéros de série, évalue l’état de conservation de la carrosserie, du châssis, de la mécanique et des éléments d’origine. Un rapport détaillé accompagné de photographies est ensuite transmis à l’assureur, qui valide ou négocie le montant proposé avant inscription au contrat. Cette valeur devient alors opposable : en cas de sinistre total, l’indemnisation intervient automatiquement à hauteur du montant contractualisé, sans discussion supplémentaire.

Valeur vénale : le risque de la sous-évaluation. La méthode par défaut dans les contrats automobiles classiques consiste à indemniser le véhicule à sa valeur vénale au jour du sinistre, c’est-à-dire le prix de remplacement d’un bien équivalent sur le marché d’occasion, déduction faite de la vétusté. Pour un véhicule moderne produit en série, cette approche fonctionne correctement grâce aux cotes informatisées regroupant des milliers de transactions. Mais elle montre rapidement ses limites face aux automobiles rares. L’assureur applique alors une grille tarifaire standardisée qui ignore les particularités valorisantes (historique de compétition, première main, restauration certifiée). Résultat fréquent : une indemnisation inférieure de 20 à 35 % à la valeur réelle du véhicule sur le marché spécialisé de la collection, selon les retours d’expérience du secteur.

Valeur à dire d’expert : l’expertise post-sinistre (et ses délais). Cette troisième voie diffère la question de la valorisation au moment du sinistre lui-même. Aucune expertise préalable n’est requise, donc aucun coût initial pour l’assuré. Lorsque survient la destruction totale ou le vol, l’assureur mandate alors un expert automobile qui évalue le véhicule dans son état antérieur au sinistre. Cette méthode présente l’avantage de ne rien coûter tant qu’aucun sinistre ne survient, mais elle introduit deux risques majeurs : d’une part, un allongement significatif des délais d’indemnisation (comptez 15 à 30 jours supplémentaires pour l’expertise contradictoire), d’autre part une incertitude sur le montant final qui peut donner lieu à contestation. Les retours d’expérience montrent que cette formule convient surtout aux véhicules de valeur intermédiaire (youngtimers des années 1980-1990) dont la cote reste relativement stable et documentée.

Le choix entre ces trois méthodes ne se limite pas au seul coût initial : les délais, la sécurité d’indemnisation et le risque de contestation jouent un rôle déterminant selon votre profil et la valeur de votre véhicule. Le tableau ci-dessous synthétise les six critères décisionnels permettant de choisir la méthode adaptée à votre situation.

Données comparatives récoltées et mises à jour en janvier 2026.

| Critère | Valeur agréée | Valeur vénale | Valeur à dire d’expert |

|---|---|---|---|

| Coût initial | 300-800 € selon complexité (expertise préalable) | 0 € (pas d’expertise) | 0 € initial (expertise post-sinistre) |

| Délai de mise en place | 15-30 jours en moyenne (expertise + validation assureur) | Immédiat | Immédiat |

| Sécurité indemnisation | Garantie contractuelle au montant fixé | Risque sous-évaluation (cote générique) | Dépend expertise post-sinistre |

| Délai indemnisation post-sinistre | Rapide (montant déjà validé) | Rapide (calcul cote argus) | Rallongé (15-30j expertise + négociation) |

| Risque de contestation | Très faible (accord préalable) | Moyen (écart cote/réalité) | Élevé (expertise contradictoire possible) |

| Impact sur la prime annuelle | Légère hausse (engagement assureur) | Neutre | Neutre |

Recommandation pratique : la valeur agréée s’impose pour les véhicules rares ou intensément restaurés dont la valorisation dépasse 20 000 €. La valeur vénale reste acceptable pour les youngtimers communs (production supérieure à 50 000 exemplaires) dont la cote n’excède pas 15 000 €. Le dire d’expert convient aux budgets serrés acceptant un niveau de risque modéré sur des automobiles de valeur intermédiaire. Au-delà de la méthode de valorisation elle-même, les garanties spécifiques d’une voiture de collection (assistance adaptée, prise en charge des pièces rares, réseau de réparateurs agréés) jouent un rôle déterminant dans la protection globale de votre patrimoine automobile.

Protéger un véhicule de collection : expertise et réactivité d’un assureur spécialisé

Lorsque la complexité des mécanismes assurantiels classiques freine la protection efficace d’un véhicule rare, le passage vers un assureur spécialisé devient une évidence logistique. Les propriétaires de véhicules anciens se heurtent fréquemment à des interlocuteurs peu familiers des spécificités de ce marché de niche : incompréhension face aux enjeux de la traçabilité historique, méconnaissance des critères de valorisation propres aux automobiles d’époque, process standardisés inadaptés aux besoins d’un parc roulant moins de 1 500 km par an. C’est précisément ce décalage que les assureurs spécialisés en véhicules de collection ont choisi de combler en développant une expertise dédiée au segment de la collection et du prestige.

Pour assurer un véhicule de collection avec Mascotte, vous bénéficiez d’un accompagnement personnalisé dans la mise en place de la valeur agréée et d’un réseau d’experts automobiles qualifiés connaissant le marché de l’automobile ancienne. Cette expertise spécialisée se traduit par quatre formules de garanties adaptées (Essentielle, Confort, Étendue, Intégrale) permettant de moduler précisément la couverture selon l’usage réel et la valeur du bien. Le dispositif intègre systématiquement un service de remorquage disponible 24 heures sur 24 avec retour vers un réparateur qualifié, élément critique pour des véhicules dont les pièces détachées exigent souvent des circuits d’approvisionnement spécialisés.

La réactivité administrative constitue un atout décisif pour les propriétaires : les témoignages recueillis mentionnent régulièrement l’obtention d’attestations et de réponses en moins de trente minutes, ce qui contraste fortement avec les délais habituels des structures généralistes. Cette agilité opérationnelle s’explique par une équipe dédiée exclusivement aux véhicules atypiques, capable de traiter les dossiers sans passer par les procédures automatisées inadaptées aux automobiles hors normes. Résultat concret : une tranquillité d’esprit pour les propriétaires qui savent pouvoir joindre un interlocuteur expert du lundi au vendredi, et une gestion fluide de l’ensemble du cycle de vie du contrat, de la souscription initiale jusqu’à l’indemnisation éventuelle.

Faire expertiser son véhicule : coûts, délais et pièges courants

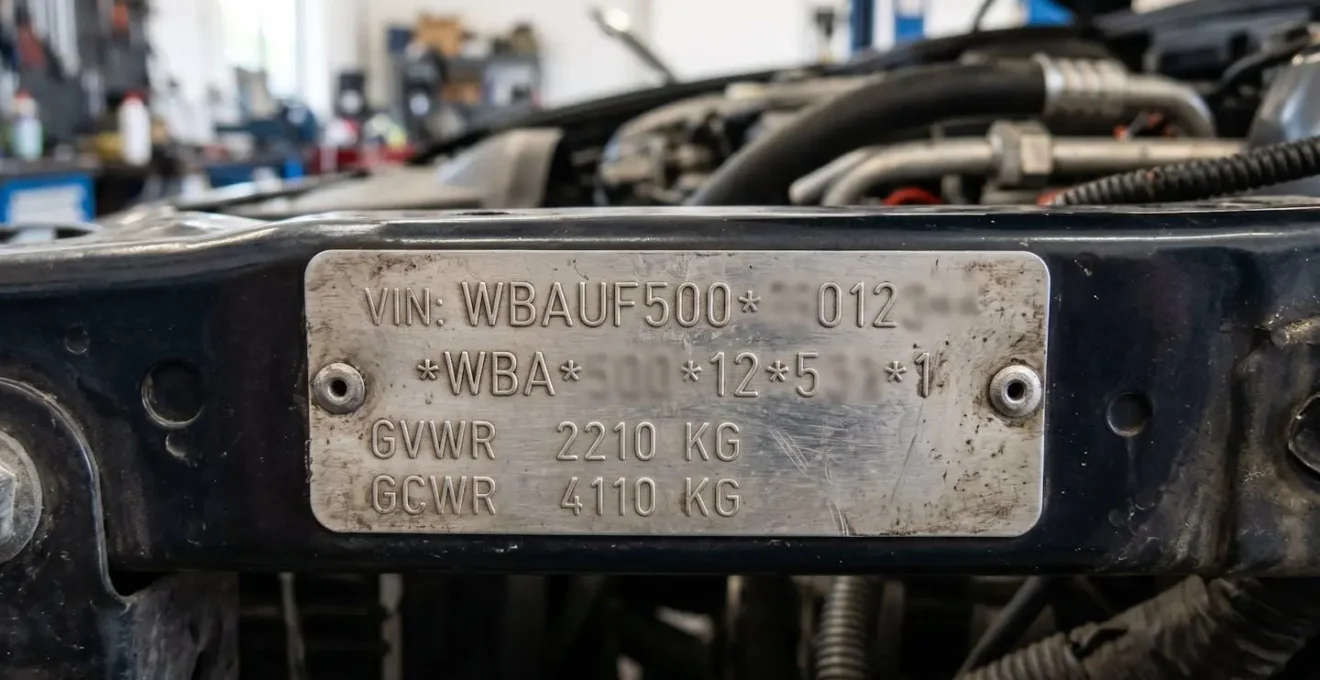

En pratique, la mise en place d’une valeur agréée suit généralement ce calendrier précis. Au jour J, vous contactez un expert automobile agréé, soit via les réseaux des fédérations (FFVE notamment), soit par recommandation de votre assureur spécialisé. Entre J+7 et J+15, le rendez-vous d’expertise se déroule physiquement : l’expert examine visuellement le véhicule, réalise une série de photographies détaillées (carrosserie, compartiment moteur, soubassement, intérieur, plaque constructeur), vérifie l’authenticité des numéros de série et contrôle la cohérence avec les documents fournis (carte grise, factures de restauration, historique d’entretien). De J+15 à J+30, le rapport d’expertise complet est rédigé et transmis avec une estimation chiffrée justifiée par les critères de rareté, d’état de conservation et de cote du marché spécialisé. Entre J+30 et J+45, l’assureur étudie le dossier et peut demander des ajustements si le montant proposé semble manifestement surévalué ou sous-évalué ; la prime annuelle est alors recalculée en conséquence. À J+45, la garantie avec valeur agréée entre en vigueur au contrat, matérialisée par un avenant spécifique mentionnant le montant opposable.

Selon l’observatoire sectoriel de la FFVE sur les véhicules d’époque, réalisé auprès de plus de 42 000 véhicules anciens et de collection, le kilométrage annuel moyen d’une automobile de collection s’établit à 1 082 km seulement. Cette donnée confirme l’usage très limité qui justifie non seulement les régimes assurantiels spécifiques, mais aussi l’importance d’une expertise détaillée : un véhicule roulant si peu accumule moins de preuves d’usage régulier, rendant la traçabilité documentaire d’autant plus décisive lors de l’évaluation.

La désignation du conducteur secondaire constitue également un point de vigilance à vérifier avant l’expertise, car certains assureurs contrôlent la cohérence entre l’usage déclaré et les conducteurs autorisés pour valider la valeur agréée. Une incohérence à ce niveau peut entraîner une remise en cause de l’évaluation ou des conditions tarifaires.

Attention : Trois erreurs courantes compromettent la fiabilité de l’expertise initiale. Photos floues ou incomplètes (absence de clichés des numéros de série, du soubassement ou de l’intérieur) empêchent toute vérification ultérieure et facilitent les contestations. Absence de justificatifs de restauration (factures de carrosserie, de mécanique, de sellerie) rend impossible la valorisation des améliorations apportées au véhicule. Défaut d’entretien visible lors de l’expertise (poussière épaisse, traces d’humidité, pneus dégonflés, batterie déchargée) suggère un véhicule délaissé et risque un refus d’indemnisation si un sinistre survient peu après la souscription.

- Carte grise à jour (mention ‘collection’ si applicable)

- Historique d’entretien complet (carnets, factures garage)

- Factures de restauration (carrosserie, mécanique, sellerie)

- Certificat d’authenticité ou expertise antérieure (si disponible)

- Dossier photo HD personnel (carrosserie, moteur, intérieur, numéros de série)

- Véhicule nettoyé (intérieur et extérieur) et fonctionnel (démarrage, éclairage)

- Liste des modifications ou améliorations par rapport à l’origine

- Documentation rareté ou historique (brochure d’époque, articles presse si véhicule exceptionnel)

Ce que vous devez savoir avant de fixer votre valeur agréée

Faut-il réviser la valeur agréée tous les ans ?

Il est recommandé de faire réévaluer la valeur agréée tous les deux à trois ans pour tenir compte de l’évolution du marché (hausse ou baisse des cotes) et de l’état du véhicule. Une valeur obsolète peut entraîner une sous-indemnisation si le marché a progressé, ou un surcoût de prime injustifié si le marché a baissé.

La valeur agréée augmente-t-elle forcément le montant de ma prime d’assurance ?

Généralement oui, car l’assureur s’engage sur un montant d’indemnisation garanti, ce qui représente un risque financier supérieur. Toutefois, l’impact reste généralement modéré (hausse constatée de 10-20% en moyenne). Les assureurs spécialisés en véhicules de collection pratiquent souvent des tarifs compétitifs grâce au faible kilométrage annuel, ce qui compense partiellement le surcoût lié à la valeur agréée.

L’assureur peut-il refuser de m’indemniser à la valeur agréée en cas de sinistre ?

Oui, dans certains cas précis. Si la valeur a été manifestement surestimée lors de l’expertise initiale, l’assureur peut contester le montant. De même, si un défaut d’entretien manifeste est constaté entre l’expertise et le sinistre, ou si les conditions contractuelles ne sont pas respectées (usage non déclaré, modification du véhicule sans information préalable), le refus d’indemnisation ou une indemnisation partielle sont possibles. D’où l’importance d’une expertise rigoureuse initiale et d’un entretien régulier documenté.

Quelle différence entre un assureur classique et un assureur spécialisé en véhicules de collection ?

Les assureurs spécialisés proposent systématiquement la valeur agréée dans leurs formules standards, disposent d’un réseau d’experts automobiles qualifiés connaissant le marché de la collection, et pratiquent des tarifs adaptés au faible usage annuel. Les assureurs classiques appliquent souvent la valeur vénale par défaut, avec un risque de sous-évaluation, et leurs process standardisés sont moins adaptés aux spécificités des automobiles d’époque.

Combien de temps faut-il pour être indemnisé avec une valeur agréée ?

Le délai est généralement plus rapide qu’avec une valeur vénale ou un dire d’expert, car le montant est déjà validé contractuellement (pas de négociation post-sinistre). Comptez entre quinze et trente jours après déclaration du sinistre pour le versement effectif de l’indemnisation. Avec une expertise contradictoire post-sinistre (dire d’expert), les délais s’allongent fréquemment de trente à soixante jours.

Limites de ce guide :

- Ce guide ne remplace pas l’analyse personnalisée de votre contrat d’assurance par un professionnel

- Les montants et délais mentionnés sont des moyennes constatées en 2025-2026 et varient selon les assureurs

- Chaque véhicule de collection nécessite une expertise spécifique adaptée à son état, sa rareté et son historique

Risques identifiés :

- Risque de refus d’indemnisation si valeur agréée manifestement surestimée lors de l’expertise initiale

- Risque d’indemnisation partielle si défaut d’entretien constaté entre l’expertise et le sinistre

- Risque de sous-indemnisation si valeur agréée non révisée depuis plus de trois ans (dépréciation ou valorisation non actualisée)

Organisme à consulter : Courtier spécialisé en assurance véhicules de collection ou expert automobile agréé.